-1.png)

人生で唯一後悔してるのは、若いうちから投資をしてこなかったこと。50歳で投資を始めたWriter & Diverです。「投資はギャンブル」という洗脳が解けた僕は、遅まきながらNISAやインデックスファンドの仕組みを理解し、旧NISAで「eMAXIS Slim 米国株式(S&P500)」への投資を始めました。会社でやっていた「企業型確定拠出年金」の投資先も変更し、2024年1月からは新NISAもスタート。そしてそして、2024年6月に電通を退社した僕は、企業型確定拠出年金(企業型DC)を個人型確定拠出年金(iDeCo)に移換することになります。

前回まではこちら

人生で唯一後悔してるのは、投資をしてこなかったこと①(自ら情報弱者になってた編)

人生で唯一後悔してるのは、投資をしてこなかったこと②(NISAってそういうことだったのか編)

人生で唯一後悔してるのは、投資をしてこなかったこと③(インデックスファンド編)

人生で唯一後悔してるのは、投資をしてこなかったこと④(全世界株か米国株か編)

人生で唯一後悔してるのは、投資をしてこなかったこと⑤(はじめてのNISA編)

人生で唯一後悔してるのは、投資をしてこなかったこと⑥(確定拠出年金をチェック!編)

人生で唯一後悔してるのは、投資をしてこなかったこと⑦(50代からの新NISA編)

人生で唯一後悔してるのは、投資をしてこなかったこと⑧(読んで損ナシ!投資初心者おすすめ5冊編)

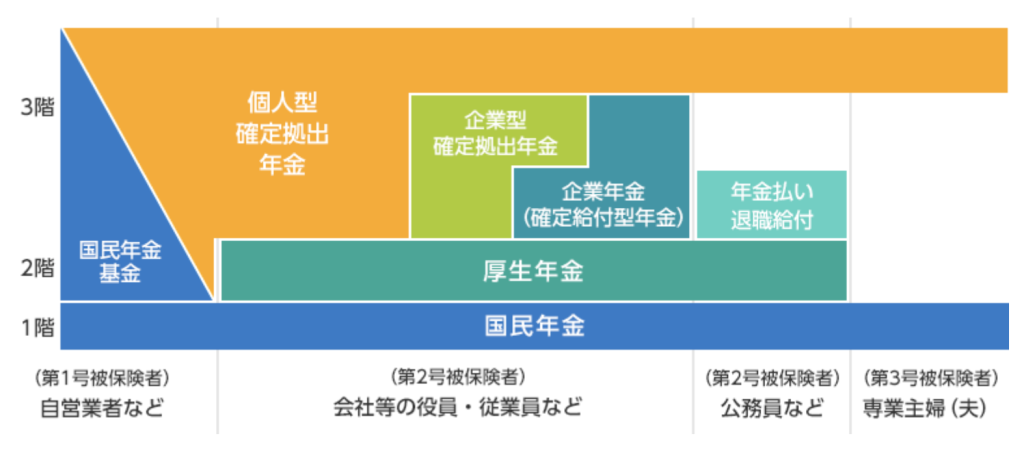

(おさらい)確定拠出年金とは?

確定拠出年金とは一言でいうと「60歳から引き出せる、自分で運用して育てる年金」です。「国民の高齢期における所得の確保のための、自主的な努力を支援する」という目的のもと、2001年10月から「個人型確定拠出年金(iDeCo)」が、2002年4月から「企業型確定拠出年金(企業型DC)」が施行されました。国民年金(日本に住む20歳以上60歳未満の全員が加入)や厚生年金(公務員や会社員などが国民年金に上乗せして加入)とは違い、「自分で投資先を選ぶ」ところが特徴です。

確定拠出年金のメリットって?

メリットは「節税しながら資産形成できる」ことです。お金の勉強をしてきた僕は、節税と資産形成が同時にできることのメリットは極めて大きいものだと理解できます。具体的には以下の3つ。

- 掛金が全額所得控除!

毎月払う(拠出する)掛金が、全額所得控除になり、所得税・住民税が軽減されます。ひらたく言うと、これをやれば税金の支払額が減るということ。 - 運用益が非課税!

運用によって出た利益は、全額非課税。通常、株式や投資信託などの金融商品で運用益(利益・もうけ)が発生するとその金額の約20%が税金として引かれてしまいますが、この税金がゼロになります。NISAと同じですね。 - 受け取るときも控除あり!

一時金として一括で受け取ると、「退職所得控除」が適用。年金として分割で受け取ると、「公的年金等控除」が適用されます。運用した年金を受け取る時にも何かとトクということです。

やらない理由が見つからない。

上記のメリットを考えると、やらない理由が見つかりません。収入のすべてを生活に使う方でない限り、毎月少しずつでも確定拠出年金をやるべきだと思います。電通時代の僕のように、会社が企業型確定拠出年金(企業型DC)を導入している場合は、自動的に加入していると思われます。その上で、自分が何にどれくらい拠出しているのかわかっていない方は、今すぐ確認しましょう。特に「マッチング拠出(会社が拠出してくれる掛金に、従業員が上乗せして拠出することができる制度)」を上限までやっているか、ご確認ください。余裕資金があればですが、マッチング拠出は上限までやるのがおすすめです。会社員ではない方で、「iDeCoって聞いたことあるけどやってない」という方は、今からでも遅くありません。始めることをおすすめします。理由は上記の通りです。

iDeCoへの移換は6ヵ月以内に!

僕は会社員時代に「企業型確定拠出年金(企業型DC)」をやっていました。2024年の6月末に会社を辞めて7月から個人事業主になったので、企業型DCを「個人型確定拠出年金(iDeCo)」に移換する必要があります。ここで重要なのが、移換手続きには期限があるということです。移換手続きの期限は、加入者資格喪失日の翌月から6ヵ月以内。6ヵ月以内に移換の手続きをしないと、それまでに積み立ててきた年金資産は国民年金基金連合会に「自動移換」されます。自動移換されてしまうと、利息のつかない現金として管理され、運用できないうえに、管理手数料は差し引かれてしまうなど、デメリットしかありません。怖っ!!!

辞めてすぐには移換できない。

「自動移換」の恐怖を知った僕は、会社を辞めてすぐにSBI証券に電話しました。「iDeCoに移換したいのですが!」。そこで言われたのが「会社をやめてすぐにiDeCoへの移換手続きはできない」ということです。会社を辞めて1ヵ月後くらいに「確定拠出年金の加入者資格喪失のお知らせ」が届くので、手続きはそれからだと。なーんだ。そうだったのか。あと1ヵ月あるのか。じゃあ、それまでに準備しておくか。

どこで買うか。何を買うか。いくら拠出するか。を決めておく。

準備期間の1ヵ月で何をするか。僕は「どこで買うか。何を買うか。いくら拠出するか」を決めておくことにしました。自分の中ではほぼ決まっていましたが、せっかく1ヵ月あるので、あらためてちゃんと考えようと。

- どこで買うか→「SBI証券」で!

旧NISA、新NISAをSBI証券で買っていることもあり、ここはSBI証券の一択でした。会社員時代の企業型拠出年金はメガバンク系の信託銀行で買っていたため、退職の前後には「iDeCoへの移換はぜひ当行で!」というお知らせをいただいていましたが、手数料等のコストと、商品ラインナップの豊富さを考えると、どうしてもネット証券に軍配が上がります。楽天経済圏への関与が大きい方は、楽天証券の一択ですね。 - 何を買うか→「eMAXIS Slim全世界株式(除く日本)」を!

NISAでは「eMAXIS Slim 米国株式(S&P500)」を買っている僕ですが、iDeCoでは「eMAXIS Slim全世界株式(除く日本)」を買うことにしました。NISAを始めるときにあれだけ考えてS&P500にしたので、今回も当然S&P500かと思いきや、トランプ元大統領の銃撃事件の様子を見て、米国株一辺倒はやはりちょっとリスクが高いかもなと、早い話がビビってしまいました。iDeCoで資産形成していくのは自分の年金だと思うと、リターンは欲しいが少しでもリスクは減らしておきたいと思ってしまったわけです。NISAとiDeCoで違うものを買うという、キレの悪い判断をしてしまいましたが、何より大切なのは自分で考えて決めて、決めたらブレずに運用していくことだと思うので、ひとまずこの線で行くことにしました。ちなみにSBI証券のiDeCoには「eMAXIS Slim全世界株式(オルカン)」がありませんでした。(除く日本)ということで、純粋なオールカントリーではありませんが、そこはあまりこだわりませんでした。ほぼ一緒だろうと。 - いくら拠出するのか→「上限の68,000円」!

僕はiDeCoに上限の68,000円を拠出することにしました。これからiDeCoを始める方のために書いておくと、iDeCoは、付加年金および国民年金基金のどちらとも併用できます。つまり「付加年金とiDeCo」あるいは「国民年金基金とiDeCo」という組み合わせでも利用できます。ただし組み合わせた場合も掛金の上限は68,000円です。ここは人それぞれの判断があるかと思いますが、僕は付加年金や国民年金基金と併用するよりも、iDeCoに全部拠出した方がリターンが大きいと判断しました。- 付加年金:国民年金の定額保険料に加えて、付加保険料を支払うことで、将来の老齢基礎年金の受給額を上乗せできる制度。保険料は月額400円。将来受け取る付加年金額は「200円×付加保険料納付月数」なので、2年間受給すれば元が取れる。個人的には、いい制度だと思います。

- 国民年金基金:掛金を支払うことで老齢基礎年金の受給額を上乗せする制度。ライフプランに合わせて給付の型や加入口数を選ぶことができるのが特徴。それにより受け取る年金の上乗せ額も変わってきます。個人的には、プランがいくつもあって仕組みが複雑で、ちょっとめんどくさいと思いました。

「確定拠出年金の加入者資格喪失のお知らせ」来た!

そうこうしているうちに、退社した電通から「確定拠出年金の加入者資格喪失のお知らせ」が届きました。これでiDeCoへの移換手続きを進めることができます。移換手続きに必要なのは以下の3つ。

- 基礎年金番号

年金手帳等で確認できます。 - 掛金引落口座の口座情報

通帳・キャッシュカード等で確認できます。 - 確定拠出年金の加入者資格喪失のお知らせ

資格喪失の約1か月後に企業型確定拠出年金の記録関連運営管理機関からご自宅に送付されます。

「年金手帳」は、何年か前に電通から送られてきており、大切に保管していました。「掛金引落口座」は、仕事用の銀行口座にしました。掛け金が所得控除になるため、仕事の収入と同じ口座にしておいた方が確定申告の際など資産管理上便利だと考えたからです。「確定拠出年金の加入者資格喪失のお知らせ」は退社後1ヵ月ほどで電通から送られてきました。

で、SBI証券で手続きしました。eMAXIS Slim全世界株式(除く日本)に、毎月上限の68,000円を積み立てるという設計です。NISAであれば手続きすれば数日のうちに運用が始まりましたが、企業型確定拠出年金から個人型確定拠出年金に変更し、しかも金融機関を変更した僕は、その移管に2ヵ月ほどかかりました。

iDeCoはじまりました。

10月頭くらいから、iDeCoでの運用がスタートしました。実際の運用は、SBI証券の関連会社であるSBIベネフィットシステムズでやっています。自分が信じた投資信託に、毎月積み立てていく。やっていることはNISAと同じですが、電通時代に企業型確定拠出年金で積み立ててきた金額を丸ごと移管したため、NISAと比べると拠出金(元本)がかなり大きくなっており、最近の米国経済の好調を反映して、かなりのプラスになっています。特に大統領選挙でトランプさんが当選した後の上昇はすごいものがありますね。もちろん、ここから上がったり下がったり、時には暴落もあるはずですが、長期的には右肩上がりで上がっていくと思われますので、地道に積み立てていきたいと考えています。

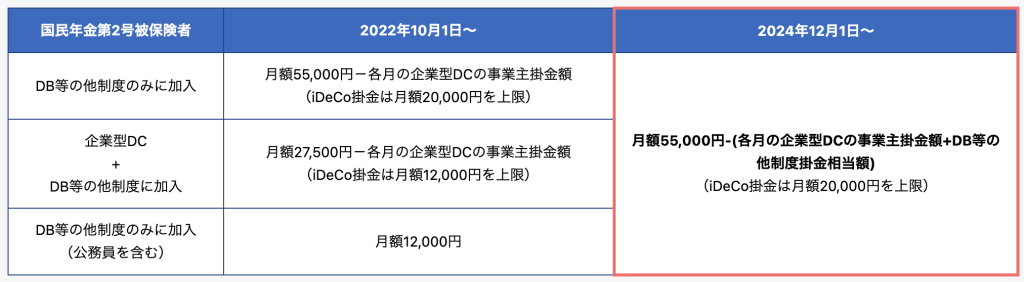

いろいろ制度改正がありそうなiDeCo。

2024年12月に、iDeCoの法改正がありました。一部の方のiDeCoの拠出限度額が12,000円から20,000円に引上げられる、などです。基本的にポジティブな制度改正なので、今やられている方、これからやろうとしている方は、一応チェックしてみてください。

また、2024年11月8日の個人型確定拠出年金「iDeCo」掛金の限度額引き上げ検討 厚労省というニュースも気になりますね。「物価が上昇している」「すでに上限いっぱいの掛金を拠出している人が多い」などの理由から、限度額引き上げの方向で検討していくそうです。この流れは個人的には大歓迎です。iDeCoが始まったのが2001年ですから、世の中の状況や活用されている実態によって改善されていく方向にあると思われます。このような動きもチェックしていき、限度額が上がったら掛金を上げていければと思っています。最後までお読みいただき、ありがとうございました。あなたの人生にとって少しでもプラスになる情報をお届けできたらうれしいです。ではまた。