.png)

人生で唯一後悔してるのは、若いうちから投資をしてこなかったこと。50歳で投資を始めたWriter & Diverです。人生で唯一後悔してるのは、投資をしてこなかったこと①(自ら情報弱者になってた編)で「投資はギャンブル」という洗脳が解けた僕は、投資に関する様々な情報に触れていくのですが、そこでようやくNISAというものに向き合うことになります。「NISAは国民の預金を切り崩そうとする悪の誘いだ!」と、割と本気で思っていた僕が、すごい変わりようです。2023年3月頃の話です。

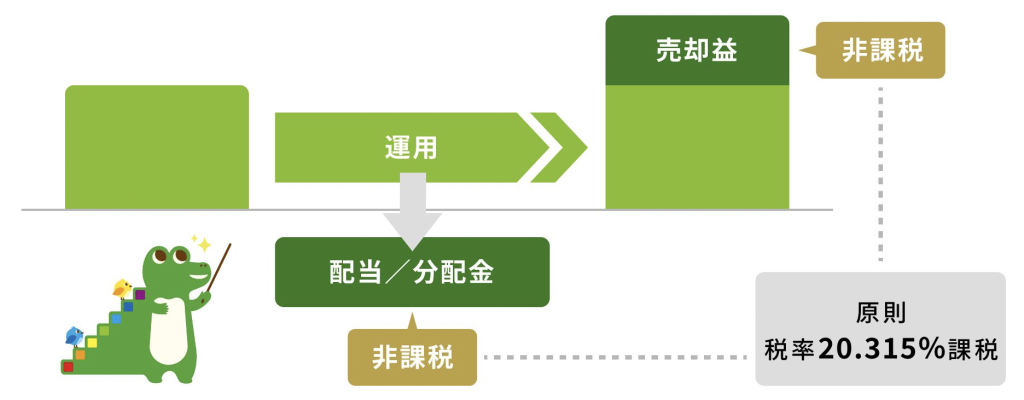

儲けに税金がかからない。それがNISA。

「NISA(ニーサ)」とは、少額からの投資を行う方のために2014年1月にスタートした「少額投資非課税制度」とのことです。イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がつけられたそうです。NISAのNはNipponだったんですね。NISAのメリットは一言でいうと「投資で得た利益に通常であればかかる20%の税金がかからない」ということです。たとえば100万円で買った株が150万円に上がったとします。そこで売ると、差し引き50万円の儲け(売却益)が出ます。通常であればこの50万円に約20%(20.315%)の税金がかかり、約10万円が税金でもっていかれます。しかしNISAは、この約20%の課税がないんですね。もちろんすべての投資が対象になるわけではなく、あくまで少額投資が対象で、年間投資上限額と生涯非課税限度額が決まっています。「投資をしたことがない国民のみなさん、儲かっても税金取りませんから、少額からでいいので、ぜひNISAで投資を始めてみてください」という国からのメッセージですね。NISAってそういうことだったのか。めちゃくちゃいい話じゃないか。2014年に国がこのようなメッセージを出してくれていたのに、僕はずっと耳を閉ざしていたばっかりに、大きなチャンスを逃してしまっていたのか。そんな後悔が押し寄せるのでした。ちなみに、2024年からスタートした新NISAでは投資額の上限が大幅に拡大されましたが、それはまたの機会に。

「儲けに税金がかからない」≠「儲かる」

でもちょっと待てよ。「投資はギャンブル」という洗脳が解けた僕ですが、ここで自分の心に釘を刺しました。それは「NISAは儲かる、とは誰も一言もいってないぞ」ということです。「儲けに税金がかからない」=「儲かる」と都合よく解釈してしまっている人がたまにいますが、とても危険な思い込みですね。「儲けに税金がかからない」ことと、「儲かる」ことは、まったく別の話です。あくまで、儲かるかどうかは保証できないけど、儲かっても税金とられないって、うれしいよねという話。ここを正しく認識することが大切だと思いました。

で、何に投資すればいいの?

いくら儲けに税金がかからないと言っても、儲からなければそのメリットを享受することができません。そこで僕は、「何に投資すればいいの?」というステージに進みます。「世の中においしい話なんて、そうそうない」と眉に唾をつけながら。すると、それまでまったく見えていなかった「インデックスファンド」とか「アクティブファンド」とか「全世界株」とか「米国株」という存在が、僕の視界に飛び込んでくるのでした。(つづく)

最後までお読みいただき、ありがとうございました。あなたの人生にとって少しでもプラスになる情報をお届けできたらうれしいです。ではまた。