.png)

人生で唯一後悔してるのは、若いうちから投資をしてこなかったこと。50歳で投資を始めたWriter & Diverです。「投資はギャンブル」という洗脳が解けた僕は、遅まきながらNISAのメリットやインデックスファンドの仕組みを理解し、「全世界株か米国株のどちらか」で迷った末に、はじめてのNISAで「eMAXIS SLIM 米国株式(S&P500)」への投資を始めました。するとお金のことに敏感になり、会社でよくわからずにやっていた「確定拠出年金」を思い出したのでした。2023年5月頃の話です。

前回まではこちら

人生で唯一後悔してるのは、投資をしてこなかったこと①(自ら情報弱者になってた編)

人生で唯一後悔してるのは、投資をしてこなかったこと②(NISAってそういうことだったのか編)

人生で唯一後悔してるのは、投資をしてこなかったこと③(インデックスファンド編)

人生で唯一後悔してるのは、投資をしてこなかったこと④(全世界株か米国株か編)

人生で唯一後悔してるのは、投資をしてこなかったこと⑤(はじめてのNISA編)

そういえば「確定拠出年金」ってのがあったような…

投資デビューをしてお金のことに敏感になった僕は、「そういえば会社で確定拠出年金ってのをやってたな」と思い出しました。数年前に会社の説明会に出たけど、意味がまったくわからず、とりあえず限りなくリスクゼロに近いやつに申し込んで放置してた気がします。あれも投資っぽかったけど、なんだったんだろう?チェックしなきゃ!というわけで、確認しました。

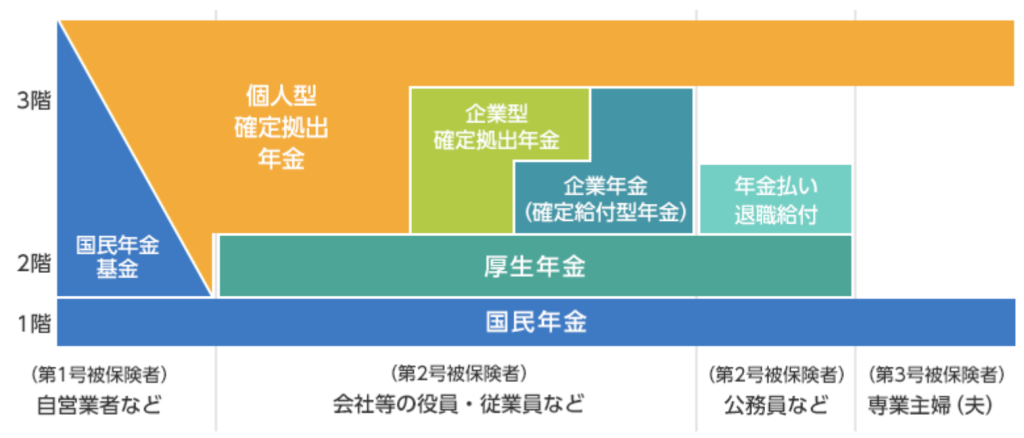

確定拠出年金とは。

確定拠出年金とは一言でいうと「60歳から引き出せる、自分で運用して育てる年金」です。企業型と個人型があり、僕がやっていたのは「企業型確定拠出年金(企業型DC)」でした。個人型のほうはいわゆる「iDeCo」です。「国民の高齢期における所得の確保のための、自主的な努力を支援する」という目的のもと、2001年10月から個人型確定拠出年金が、2002年4月から企業型確定拠出年金が施行されました。企業型は、毎月積み立てる掛金を企業が負担(拠出)してくれて、従業員自身が投資先を決めて運用していきます。国民年金(日本に住む20歳以上60歳未満の全員が加入)や厚生年金(公務員や会社員などが国民年金に上乗せして加入)とは違い、「自分で投資先を選ぶ」ところが特徴です。

確定拠出年金のメリット。

自分で投資先を選べるので、自分の判断で大きく増やしていくことも可能です。しかも運用によって出た利益は、全額非課税。通常、株式や投資信託などの金融商品で運用益が発生すると約20%課税されますが、この税金がかからなくなります。NISAと同じですね。NISAを経験した僕にとって、このあたりはスムーズに理解できました。

確定拠出年金のデメリット。

大きく増やせる可能性がある一方で、元本割れのリスクがあるということはやはり理解しておく必要があります。あとは、原則60歳以降にならないと、積み立てた年金資産を受け取ることができないというしばりがあります。これはデメリットというよりは、ありがたい制度だと個人的には思います。素人投資の勝ちパターン「インデックスファンド×長期運用」に必然的に持ち込めるわけですからね。

で、何に投資してた?

投資先を確認してみると、やっぱりそうでした。超低リスクの「国内株式・海外株式・国内債券・海外債券のバランス型」を買っていました。運用収益率を見たら1%弱。なんてもったいないことをしてたんだ俺!でも「いつでも今が始めどき」。ここで気が付いてよかったと前向きに考えるしかありません。

「マッチング拠出」は上限までやっていた。

会社が拠出してくれる掛金に、従業員が上乗せして拠出することができる「マッチング拠出」というものがあるのですが、なぜか上限までやっていました。全然意味が分かっていないのに、上限までマッチング拠出を続けてきた俺エライ!ここだけは自分をホメました(笑)。というか、ここで気がついたのですが、僕、投資してたんですね(笑)。自分ではNISAで投資デビューしたつもりでしたが、それよりずっと前から、まったく意識せずに、かなりの投資をしていたことになります。

「MSCI-KOKUSAI」に変更!

会社の確定拠出年金で選べる投資先の中には「S&P500」や「オールカントリー」が入っていませんでした。ちょっと残念。そのなかで僕が選んだのは「MSCI-KOKUSAIインデックス」を採用しているファンドです。MSCI-KOKUSAIインデックスは、MSCI が開発した、日本を除く先進国22カ国に上場する大・中型株約1,300銘柄で構成された指数。分散という観点でいえば、米国に集中するS&P500と全世界に分散するオールカントリーの中間というところでしょうか。構成比率上位の銘柄を見ても、基本的にはS&P500やオールカントリーとほぼ同じですね。そういう意味で安心感があります。

ニッセイアセットマネジメント「MSCIコクサイ・インデックス」より

「MSCI-KOKUSAI」に変更して以降、資産評価額はグングン上がっていきました。現在の運用利益率は5-6%をうろうろしており、大満足です。NISAを始めたことがきっかけとなり、確定拠出年金の内容も見直し、投資の実践が進んできました。数カ月前とは別人の自分です。投資っておもしろい。おもしろいので、お金の知識を貪欲に吸収したくなります。投資を実践しながらだと、お金の勉強は楽しいです。というわけで、話は新NISAにつづきます。最後までお読みいただき、ありがとうございました。あなたの人生にとって少しでもプラスになる情報をお届けできたらうれしいです。ではまた。