-1.png)

人生で唯一後悔してるのは、若いうちから投資をしてこなかったこと。50歳で投資を始めたWriter & Diverです。「投資はギャンブル」という洗脳が解けた僕は、遅まきながらNISAのメリットやインデックスファンドの仕組みを理解し、「全世界株か米国株のどちらか」で迷った末に、はじめてのNISAで「eMAXIS SLIM 米国株式(S&P500)」への投資を始めました。その流れで会社でやっていた「企業型確定拠出年金」の内容も変更。投資の実践を進めていきながら、いよいよ新NISAのスタートを迎えます。2023年12月頃の話です。

前回まではこちら

人生で唯一後悔してるのは、投資をしてこなかったこと①(自ら情報弱者になってた編)

人生で唯一後悔してるのは、投資をしてこなかったこと②(NISAってそういうことだったのか編)

人生で唯一後悔してるのは、投資をしてこなかったこと③(インデックスファンド編)

人生で唯一後悔してるのは、投資をしてこなかったこと④(全世界株か米国株か編)

人生で唯一後悔してるのは、投資をしてこなかったこと⑤(はじめてのNISA編)

人生で唯一後悔してるのは、投資をしてこなかったこと⑥(確定拠出年金をチェック!編)

さあ新NISAだ!

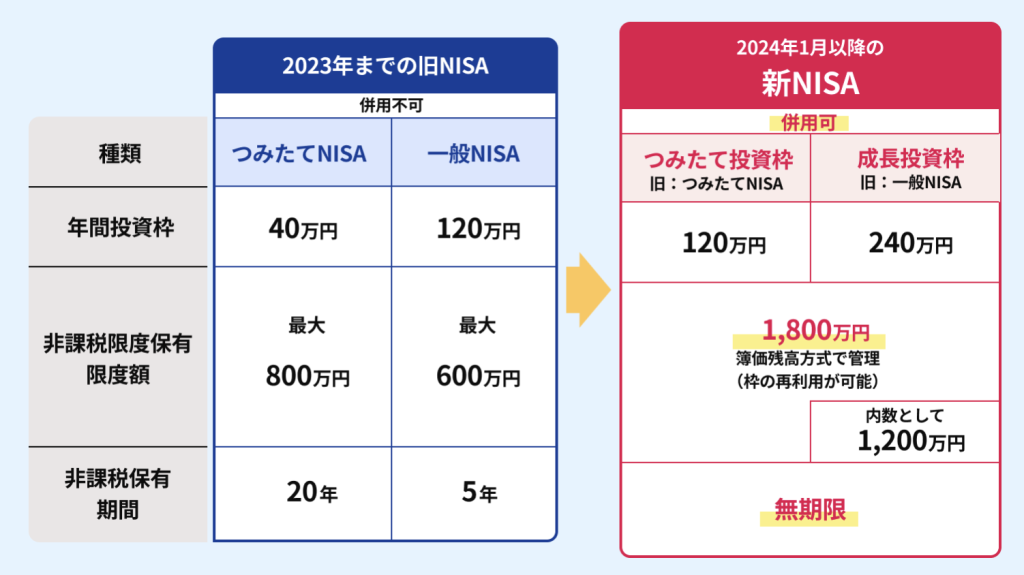

神改正といわれた新NISA。その凄さはすでに様々な場所で語り尽くされているので、ここでは簡単な説明にとどめます。ポイントは4つ。

- 旧NISAでは、「つみたてNISA」か「一般NISA」のどちらかを選択するしかありませんでした(僕はつみたてNISAにしました)が、新NISAは「つみたて投資枠」と「成長投資枠」の両方に投資することができます。もちろんどちらか片方だけでも可能。

- それによって、年間投資上限額が「360万円」まで拡充。

- 非課税限度額が、「1,800万円」まで拡充。

- 非課税保有期間が、「無期限」に。

新NISAのすごいところは、これをうまく運用すれば「老後2,000万円問題」はほぼ解決してしまうということです。僕は新NISAがスタートする前に約半年とはいえ旧NISAで投資を実践することができたのですが、これは大きかったです。素人投資家としての勝ちパターン(インデックスファンド×長期投資)を理解し、金額は数十万円でしたが実践をスタートし、値動きの上下というストレスを体感し、新NISAで何を買うべきかについてもあらかじめ検討しておくことができたからです。2023年12月、自信と確信をもって、新NISAを申し込みました。

証券会社は、引き続き「SBI証券」に。

旧NISAに引き続き、新NISAの口座はSBI証券で開設しました。旧NISAでSBI証券で口座開設していたので、新NISAの口座は自動的に開設され、設定も楽でした。人生で唯一後悔してるのは、投資をしてこなかったこと⑤(はじめてのNISA編)でも書きましたが、NISAを始めるのであれば、手数料が安くて取扱い金融商品が豊富なネット証券の1択です。手続きや操作方法について不安があっても、YouTubeで解説動画がたくさん出回っているので心配いりません。

ネット証券の中では、楽天証券とSBI証券が人気ダントツの2トップ。楽天カードをもっていて日常的に楽天で買い物をしているなど、楽天経済圏のメリットを享受している方は、楽天証券の1択です。僕がSBI証券にした理由は、楽天経済圏に入っていなかったこともありますが、住信SBIネット銀行の口座をもっていたからです。住信SBIネット銀行で「SBIハイブリッド預金」を開設すると、その残高が、SBI証券の買付余力に自動で反映されます。銀行口座から証券会社の口座にいちいちお金を移すことなく投資信託を購入できるので、とても楽です。ちなみにSBIハイブリッド預金は、普通預金よりも金利が高くなるので、手持ちの現金を置いておく場所としても最適だと思います。

もう一つ、SBI証券のポイントサービスはとても充実しています。クレカ積立(つみたて投資のお金をクレジットカードで支払うこと。毎月上限10万円まで可能)したときに貯まるポイントがSBI証券はトップクラスです。貯まるポイントは、Vポイント、Pontaポイント、dポイント、JALのマイル、PayPayポイントとバリエーション豊富。僕はVポイントにしていますが、クレカ積立以外にも、保有する投資信託の金額に応じてVポイントが貯まる(投信マイレージ)のもうれしいですね。ポイ活にご興味のある方は注目です。

投資先は、引き続き「eMAXIS SLIM 米国株式(S&P500)」に。

S&P500にするか?オルカンにするか?旧NISAを始めたときと同じように、ちょっと迷いました。でも旧NISAのときとまったく同じ思考回路をたどり、最終的に「eMAXIS SLIM 米国株式(S&P500)」にしました。2024年1月から、1,800万円の上限をめざして、淡々と買い続けています。なるべく早く1,800万円の上限まで埋めて、そこからは放置する作戦です。

今のところ順調すぎる(2024年5月19日現在)。

「eMAXIS SLIM 米国株式(S&P500)」は、年明けからぐんぐん上昇。ときどき下げることもありますが、すぐに回復して力強く伸びています。ちょっと心配なくらい順調ですね。いつかは暴落が来るでしょうし、それがいつかは誰にもわからないのですが、大切なのは、いくら調子が良くても、たとえ暴落が来ても、淡々と買い続けることだと肝に銘じています。

間違っても、利益確定売りしないこと。間違っても、狼狽売りしないこと。最低10年は放置して、どうしても現金が必要になったときにのみ、少しずつ切り崩して売ることにしています(当分先のことですが)。新NISAをまだ始めていない方は、早めに検討することをおすすめします。投資における最善策は「なるべく早く買い、なるべく遅く売ること」ですからね。最後までお読みいただき、ありがとうございました。あなたの人生にとって少しでもプラスになる情報をお届けできたらうれしいです。ではまた。